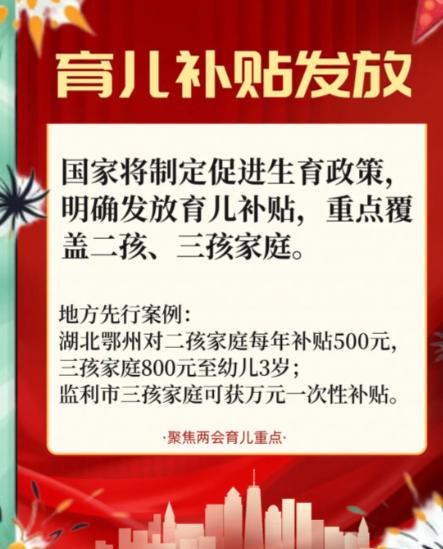

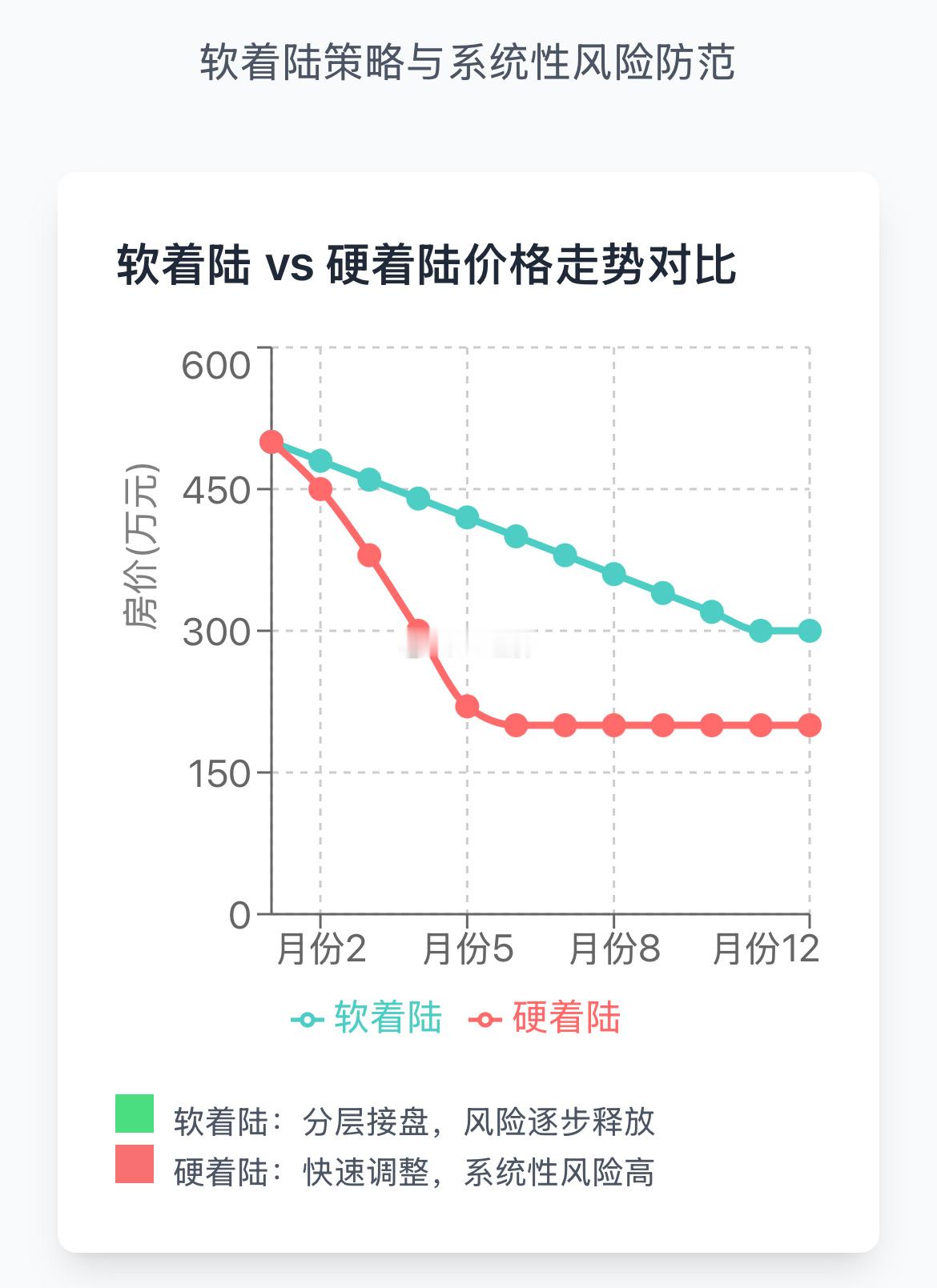

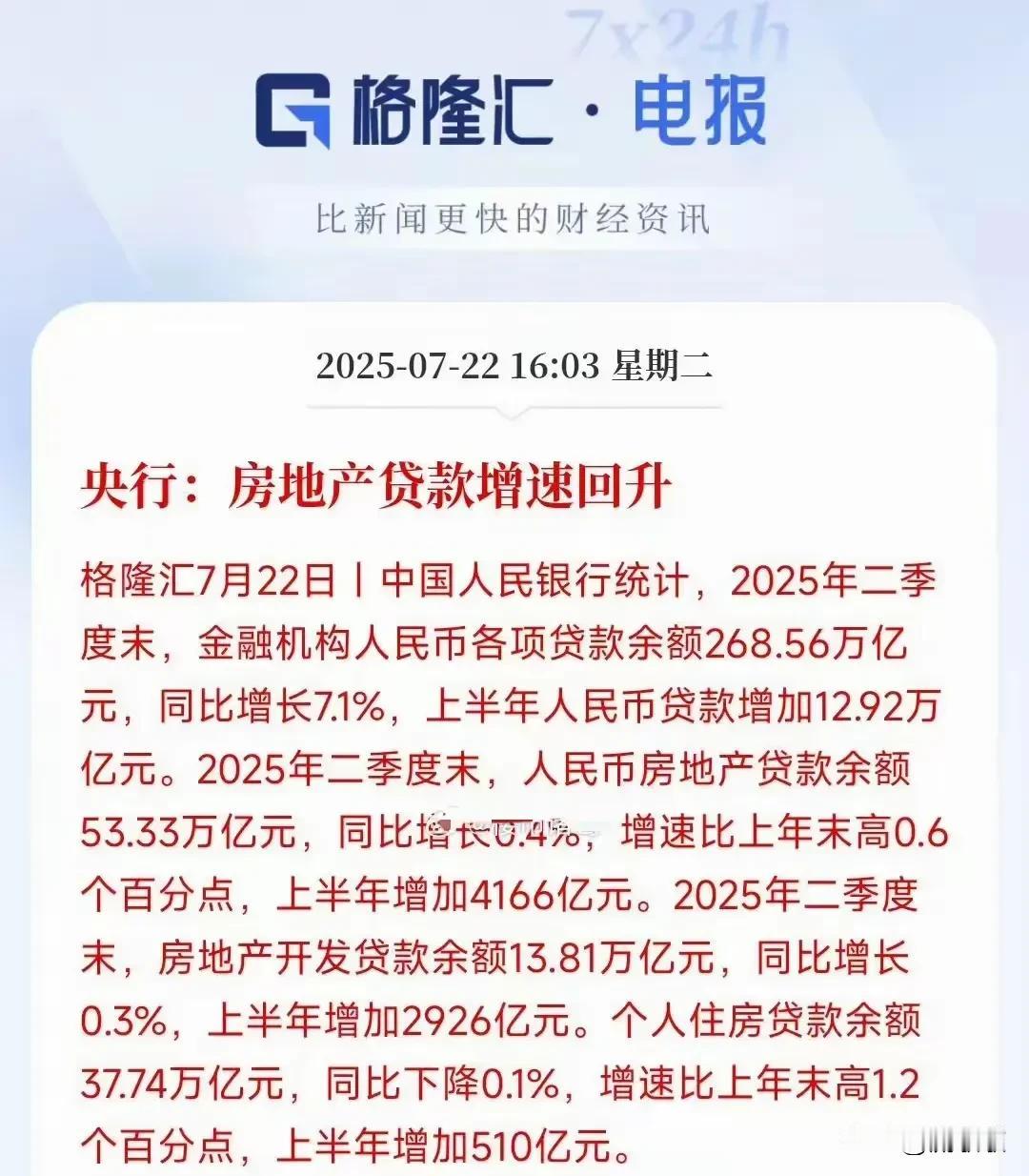

一、房地产止跌企稳的本质分析【核心风险点】房地产止跌企稳的本质确实不是保护个人购房者或开发商,而是防范系统性金融风险:银行资产质量:房地产相关贷款在银行资产中占比较高,房价急跌会直接冲击银行资产负债表地方政府债务:土地出让收入是地方政府重要收入来源,房地产市场低迷直接影响地方财政和债务偿付能力二、市场稳定机制1.营造刚需就是明知(判断)房价会继续下跌也必须买2.让一部分相信房价不会继续下跌至少不会大跌持平甚至可能阶段性上涨(如成都2024年Q4)刚需托底:通过政策引导,确保基本住房需求持续释放,形成市场底部支撑预期管理:通过信息引导和政策信号,影响市场参与者对未来房价走势的预期,避免恐慌性抛售三、房价止跌企稳方式软着陆模式:“分层接盘”机制很重要-通过时间换空间,让价格调整过程更加平缓,避免资产价格断崖式下跌eg:500万的房产跌到400万A接盘跌到300万B接盘跌到200万风险和损失逐步分摊这就是软着陆而不是一步到位A直接200万接盘四、政策工具箱-货币政策:利率调整、首付比例优化-财政政策:购房补贴、税收优惠-土地政策:供地节奏调控-金融监管:银行放贷标准微调降低房贷利率

![月租贷款17年就有了……以为只是租了房,却莫名其妙背了一笔贷款[???]](http://image.uczzd.cn/13126868658642006597.jpg?id=0)